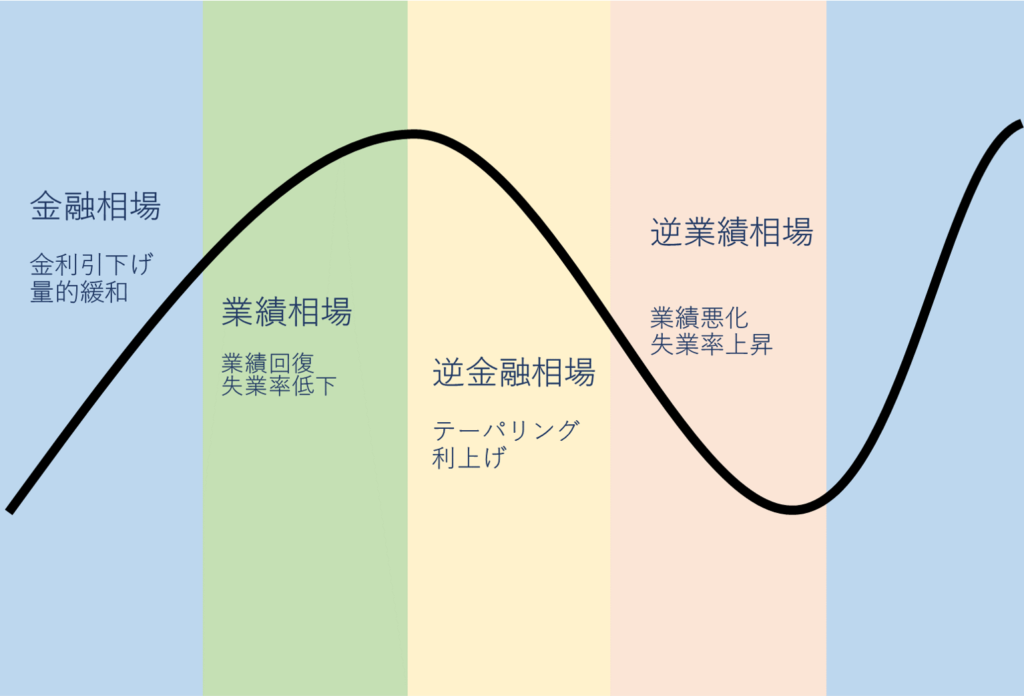

相場には4つのサイクルがある。

トランプ♠の大富豪でも革命が起これば、強いカードが変わるともいますが、株式相場でも同様に、「革命」が起こります。

それを投資の世界では相場のサイクルと呼びます。

これを知らずに企業の業績だけを見て投資をすると高嶺の花子さんを掴んで爆死します。

マクロ経済的に言うと、景気循環がそれにあたります。

今回は、投資家の目線で、相場のサイクルという説明をしようと思います。

早速ですが、下記の1文を理解できれば今日の記事は読む必要ありません。

画像のとおり、「金融相場→業績相場→逆金融相場→逆業績相場(以下ループ)の順番で循環をします。

コロナショックによる失業率と物価指数の大幅な下落は記憶に新しいと思いますので、コロナ禍で起こった一連の相場サイクルを例にとって説明をしていきたいと思います。

金融相場

「金融相場」の定義は、政府・中央銀行のバラまき政策による金余りを背景に「期待で上がる相場です。

コロナによる経済の混乱で企業業績が悪化すると株価は下がり、失業率なども上昇しました。

政府は景気と株価を刺激するために景気対策等を講じ、中央銀行は政策金利を下げるなどの金融緩和を行いました。(中央銀行の役割はこちらの記事でまとめています。)

その結果、市中にお金が余りまくりました。

その資金は、貸し出しとなって設備投資に回るか、余剰資金として株式市場に流れ込むことにより「不景気の株高」を生み出しました。それがコロナショック後の急激な株・仮想通貨高の正体です。

仮想通貨の怒涛の爆上げは印象的だったかと思います。

金融相場では、金利、量的緩和(パウエル砲・黒田バズーカ)などのマクロ要因が個々の企業の業績などのミクロ要因よりも重視され、企業業績の回復期待で先行して株価が上がります。

業績の回復は株価に対して遅れるため、株価指標であるPERやPBRが割高であっても買われることが多いです。

「実態ではなく、期待で上がる。」ということが重要です。

半導体・新興IT系(グロース株)など景気敏感株や不動産など金利低下メリットを享受する企業が狙いわれます。

何故低金利だとグロース株があがるのか?これは本題からそれるので、次回以降で書きます。

業績相場

業績相場の定義は、「景気や企業業績の上昇によって株価が上昇する相場」のことです。

業績相場は、金融相場の終わりとともにやってきます。

「金融相場」で割高だった株価指標も企業業績の回復によって割高感が解消されていきます。

(投資家の期待に業績(=結果)が追いついてきたというイメージです。)

また、金融相場で政府・中央銀行が行った金融緩和を引き締めることにより、株価の下落が発生することで割高感が解消されます。

着実にいい決算を出している企業が買われる傾向にあります。

企業分析が特に業績相場では重要になってきます。

金融緩和により、一通りの株式が上昇した後、さらに業績の良い企業が一段高になりました。

21年10月現在、まさに業績相場の真っただ中という環境認識をしています。

ZOOMが悪い決算を出して、株価が下落していることでもわかると思います。

逆金融相場

「逆金融相場」とは「業績相場」が拡大しすぎると、パウエルの兄貴が金融引締め(テーパリング&金利引き上げ)を実施し、投資行動にブレーキがかかった相場のことです。

この逆金融相場の始まりが株価のテッペンという認識で間違いないです。

何度も言いますが、FRBの2大使命は①雇用の最大化と②物価の安定です。(こちらの記事を参照ください。)

金利が上昇すると、投資家の資金は株式市場から債券など固定金利の金融商品に流れます。

その理由までは、知らなくていいですが、一応書くと

①銀行から借金をして設備投資をする企業が減少するため、需要が減少する。(参照指標:機械受注・PMIなど)

②金利が上昇すると株式の資本コストが増加し「理論株価」が下がるため(WACCとリスクフリーレートが上がるから)

「逆金融相場」では、株価は下降方向に調整をはじめます。

祭りは終わり。気づかずにいつまでも踊っていると・・・

注目されるセクターは、金利上昇でも業績に影響の出にくい無借金企業などバランスシートが健全な企業等が挙げられるだろう。

今まさにテーパリングの前出し議論が活発になっているのは、ご存じの通りだと思います。

[8日 ロイター] – 8日に発表された9月の米雇用統計で非農業部門雇用者数の伸びが大幅に鈍化したが、米連邦準備理事会(FRB)は11月にもテーパリング(量的緩和の縮小)に着手する可能性がある。

https://news.yahoo.co.jp/articles/c242130b0985b7416f0c28497ba33ed39a1eee01

トランプの大富豪で革命が起こってるのに、QUEENやKINGを頑なに握り続けるのは愚策ですよね?

逆業績相場

最後にやってくるのが逆業績相場です。

「逆業績相場」とは、金融引き締めにより景気が下降し、企業業績が悪化して株価が下がるサイクルの後半部分です。

ここでは、主要産業の株価・業績が軒並み下落します。

コロナショックの直後をイメージしていただければよいかと思います。(通常はもっと緩やかな不況です。)

注目されるセクターは、景気と業績の連動性が低い医薬品やインフラ、生活必需品といったディフェンシブセクターだ。また、金融セクターのように高金利が収益増に繋がるセクターも注目される。

ここであまりにも失業率・物価の下落が続くようだと、FRBが金融緩和(パウエル祭)を実施し

黒田総裁はバズーカをブチかまします。(クソコラすみません・・)

日銀はETFを直接購入するので、当然株価は上がります。

ちなみに、FRBが購入するのは米国債とMBS(住宅担保債権)です。

気になる人は調べてみるのもいいかと思います。

サイクルの変わり目をどうやって見極めるか?

中央銀行の金利と量的緩和(資産の増加率)の状況というのが、一義的には答えです。

市中に出回るお金をコントロールできるわけですからね。

民間の機関なのに・・おっと誰か来たようだ・・

しかし、CPI(インフレ率)や景気敏感株・安定株の値動きなどから、未来の中央銀行の政策が予測できるためそれが株価に織り込まれます。

そうゆう意味で、あらゆる経済指標をチェックして、株価に織り込まれる前に手を打つ必要があります。

特に下落はドカンと落ちることが多いのでくれぐれも逃げ遅れることのないようにお祈り申し上げます。

著者が見ている指標をいくつか紹介したいと思います。

ではまた

コメント